Quel est l'aperçu du Marché de l’informatique en imagerie médicale – définition, portée et importance?

Le Marché de l’informatique en imagerie médicale regroupe les solutions logicielles, matérielles et les services associés à la capture, au stockage, à l'analyse et à la diffusion d'images médicales. Il s'étend des images de radiographie numérique aux systèmes avancés d'IRM, TDM, échographie, imagerie nucléaire et mammographie. Cette infrastructure permet aux hôpitaux, aux centres de diagnostic et aux environnements de soins ambulatoires d'optimiser le diagnostic, d'améliorer la prise en charge des patients et de réduire les coûts opérationnels, ce qui en fait un pilier stratégique de la santé moderne.

Quels sont les moteurs, les contraintes, les défis et les opportunités du Marché de l’informatique en imagerie médicale?

Les moteurs principaux incluent la demande croissante de diagnostics précoces, la numérisation des dossiers patients et l'adoption de l'IA pour l'analyse d'images. Les contraintes sont le coût élevé des équipements de pointe et les exigences réglementaires strictes. Les défis portent sur l'interopérabilité des systèmes et la cybersécurité des données patients. Les opportunités résident dans les solutions cloud, les plateformes d'analyse AI‑as‑a‑service et l'expansion des services de télémédecine.

Quelles sont les tendances de croissance du Marché de l’informatique en imagerie médicale?

Les tendances actuelles montrent une migration vers des solutions basées sur le cloud, l'intégration de l'intelligence artificielle pour le dépistage automatisé, et le déploiement de systèmes portables d'imagerie. Le marché voit également une convergence entre le matériel d'imagerie et les logiciels d'analyse, facilitant des flux de travail plus fluides. Enfin, la demande croissante de services d'imagerie en milieux ambulatoires pousse les fournisseurs à proposer des équipements plus compacts et économiques.

Quel a été l'impact de la COVID‑19 sur le Marché de l’informatique en imagerie médicale et quelle est la trajectoire de reprise?

La pandémie a accéléré la digitalisation des services de santé, favorisant l'adoption rapide de solutions d'imagerie à distance et de systèmes de partage d'images sécurisés. Malgré une réduction temporaire des programmes de dépistage non urgents, la demande a rebondi grâce aux besoins accrus de suivi des patients COVID‑19. La trajectoire de reprise montre une croissance soutenue, soutenue par les investissements continus dans les capacités d'imagerie numérique.

Comment se présente le paysage concurrentiel du Marché de l’informatique en imagerie médicale?

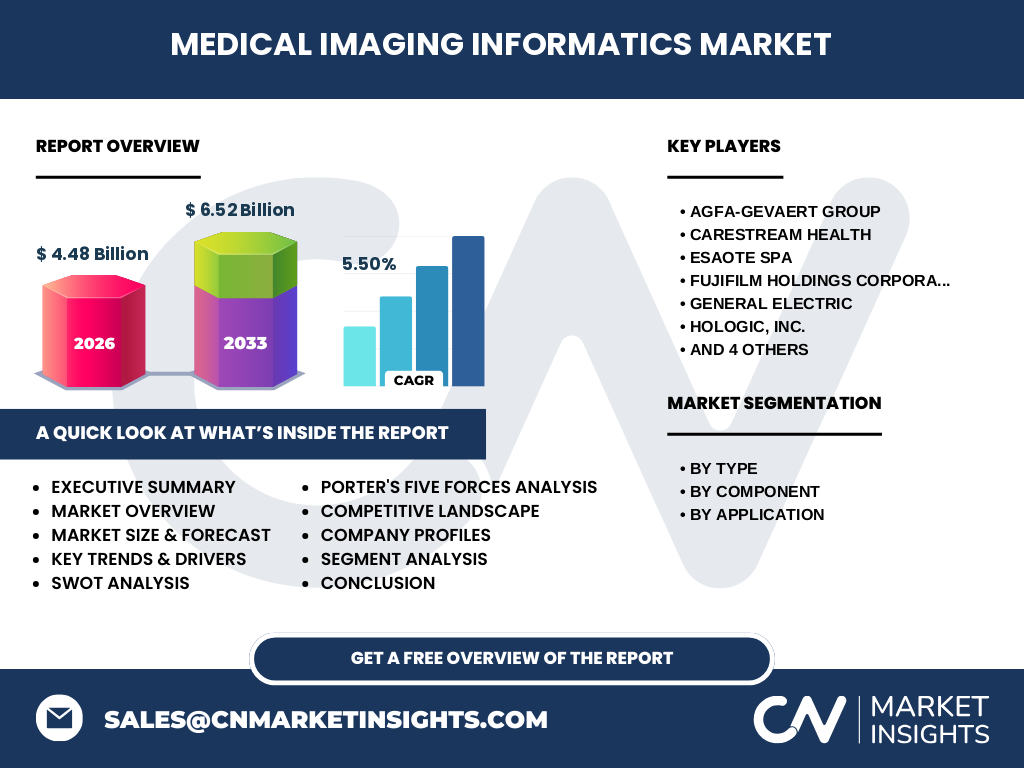

Le secteur est dominé par des acteurs mondiaux tels que Agfa‑Gevaert Group, Carestream Health, ESAOTE SPA, Fujifilm Holdings Corporation, General Electric, Hologic, Inc., Konica Minolta, Inc., Koninklijke Philips N.V., Shenzhen Mindray Bio‑Medical Electronics Co., Ltd. et Siemens Healthcare GmbH. La concurrence s'intensifie grâce à des fusions‑acquisitions, à l'innovation logicielle et à l'expansion géographique. Les entreprises misent sur des portefeuilles complets couvrant matériel, logiciels et services pour consolider leur position.

Quel est le résumé exécutif du Marché de l’informatique en imagerie médicale?

En 2026, le marché atteint 4,48 milliard $ avec un CAGR prévu de 5,50 % jusqu'en 2033, pour atteindre 6,52 milliard $. La croissance est portée par l'augmentation des diagnostics d'imagerie avancée, la numérisation des flux de travail hospitaliers et l'essor de l'IA. Les principales opportunités résident dans le cloud, les solutions de télémédecine et les services à valeur ajoutée, tandis que les défis liés aux coûts et à la réglementation demeurent.

Quelles sont les prévisions du Marché de l’informatique en imagerie médicale pour la période 2025‑2032?

Le marché devrait croître de manière soutenue, passant de 4,48 milliard $ en 2026 à 6,52 milliard $ en 2033, reflétant un taux de croissance annuel moyen de 5,50 %. Cette progression est alimentée par l'adoption généralisée de solutions d'imagerie intégrées, l'expansion des infrastructures de santé en Asie‑Pacifique et la demande croissante pour des diagnostics précis dans les économies émergentes.

Comment se répartit la taille et la part du Marché de l’informatique en imagerie médicale par segment?

Le marché est segmenté par type d'imagerie (radiographie numérique, échographie, IRM, TDM, imagerie nucléaire, mammographie), par composant (logiciel, matériel, services) et par application (hôpital, environnements de soins ambulatoires, centres de diagnostic et d'imagerie). Chaque segment bénéficie d'une adoption croissante, les solutions logicielles connaissant une progression rapide grâce à l'intégration de l'IA, tandis que le matériel reste essentiel pour les acquisitions d'images de haute résolution.

Quelle est la taille et la part du Marché de l’informatique en imagerie médicale par région à l’échelle mondiale?

Le marché présente une distribution géographique équilibrée, avec une forte présence en Amérique du Nord et en Europe, qui restent les principaux acheteurs de technologies avancées. L'Asie‑Pacifique montre la plus forte dynamique de croissance, stimulée par les investissements publics et privés dans les infrastructures de santé. Les régions d'Amérique latine et du Moyen‑Orient affichent également une expansion notable, bien que de taille plus modeste.

Quelle analyse régionale du Marché de l’informatique en imagerie médicale peut être présentée?

En Amérique du Nord, la priorité est donnée à l'innovation logicielle et aux systèmes d'imagerie à haute performance. En Europe, la conformité réglementaire et les programmes de modernisation hospitalaire guident les achats. En Asie‑Pacifique, la croissance est soutenue par les dépenses publiques en santé, l'urbanisation rapide et la hausse de la demande pour les services de diagnostic. Le Moyen‑Orient et l'Afrique du Nord voient une modernisation accélérée des infrastructures hospitalières, créant des opportunités pour les fournisseurs.

Quels sont les profils des entreprises leaders dans le Marché de l’informatique en imagerie médicale?

Les leaders tels que Siemens Healthcare GmbH, Philips et GE Healthcare offrent des portefeuilles complets combinant matériel d'imagerie haute résolution, logiciels d'analyse IA et services de maintenance. Des acteurs comme Carestream Health et Fujifilm se distinguent par des solutions rentables pour les milieux ambulatoires. ESAOTE SPA et Shenzhen Mindray se concentrent sur l'échographie et les systèmes compacts, tandis que Hologic se spécialise dans la mammographie et les solutions de dépistage. Chacune de ces entreprises adopte des stratégies d'innovation, d'expansion géographique et de partenariats pour renforcer leur position.

Comment s'analyse les cinq forces de Porter du Marché de l’informatique en imagerie médicale?

Le pouvoir de négociation des acheteurs est élevé en raison de la sensibilité aux coûts et de la disponibilité de plusieurs fournisseurs. Le pouvoir des fournisseurs reste modéré, les composants critiques (capteurs, puces) étant concentrés. La menace de nouveaux entrants est limitée par les barrières technologiques et réglementaires. La menace de substitution est faible, les solutions d'imagerie demeurant essentielles au diagnostic. Enfin, la concurrence entre les acteurs établis est intense, poussant l'innovation et les alliances.

Quel est le SWOT du Marché de l’informatique en imagerie médicale?

Forces : Technologies avancées, demande croissante de diagnostics précis, intégration IA. Faiblesses : Coûts élevés, complexité d'intégration. Opportunités : Cloud, télémédecine, expansion en marchés émergents. Menaces : Réglementations strictes, cybersécurité, concurrence accrue.

Comment se présente l'analyse de la chaîne de valeur du Marché de l’informatique en imagerie médicale?

La chaîne de valeur comprend la R&D de matériel et de logiciels, la fabrication de dispositifs d'imagerie, l'assemblage, la distribution aux hôpitaux et centres, l'installation, la formation, la maintenance et les services de mise à jour logicielle. Les fournisseurs de composants électroniques occupent une place clé, tandis que les partenaires de services cloud ajoutent de la valeur en offrant des solutions de stockage et d'analyse à distance.

Quelles sont les principales recommandations d'investissement dans le Marché de l’informatique en imagerie médicale?

Investir dans les sociétés qui combinent matériel de pointe et solutions logicielles basées sur l'IA permet de capter la valeur ajoutée. Les partenariats avec des acteurs du cloud et les acquisitions ciblées de start‑ups spécialisées dans l'analyse d'images offrent des rendements attractifs. Prioriser les marchés à forte croissance comme l'Asie‑Pacifique et les services de télémédecine augmente le potentiel de rentabilité.

Quelle conclusion peut‑on tirer du Marché de l’informatique en imagerie médicale?

Le Marché de l’informatique en imagerie médicale est en expansion robuste, soutenu par une demande mondiale de diagnostics plus précis et par la digitalisation des systèmes de santé. Avec une taille de 4,48 milliard $ en 2026 et une projection de 6,52 milliard $ en 2033, le secteur offre d'importantes opportunités pour les investisseurs et les fournisseurs qui sauront allier innovation technologique, conformité réglementaire et expansion géographique.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche combine l'analyse de sources secondaires fiables, l'examen des rapports annuels des entreprises clés, les bases de données financières et les études de marché sectorielles. Les données chiffrées proviennent de prévisions de croissance et de tailles de marché publiées, tandis que les analyses qualitatives (forces, opportunités, tendances) sont élaborées à partir d'entretiens avec des experts et d'études de cas.

Quel est le périmètre du Marché de l’informatique en imagerie médicale couvert par ce rapport?

Le périmètre inclut les solutions de radiographie numérique, d'échographie, d'IRM, de TDM, d'imagerie nucléaire et de mammographie, ainsi que les composants logiciels, matériels et services associés. Il couvre les applications hospitalières, les environnements de soins ambulatoires et les centres de diagnostic, au niveau mondial, en mettant l'accent sur les principaux acteurs et les dynamiques régionales.

Quelles sont les entreprises clés et leurs développements récents dans le Marché de l’informatique en imagerie médicale?

Parmi les leaders, Siemens Healthcare GmbH a lancé une plateforme IA intégrée pour l'analyse d'IRM. Philips a annoncé un partenariat avec un fournisseur de cloud pour le stockage sécurisé d'images. GE Healthcare a élargi son portefeuille de TDM à faible dose. Fujifilm a introduit un nouveau système de radiographie numérique compact. Mindray a accéléré son expansion en Amérique latine avec de nouveaux centres de service. Ces initiatives illustrent la dynamique d'innovation et de croissance du marché.